FPGA的发展方向

发布时间:2022/5/9

随着 AMD 接近完成以 350 亿美元收购 FPGA 制造商 Xilinx的交易,我们自然会考虑该业务的表现如何,以及它未来如何与主要竞争对手英特尔竞争,特别是可编程解决方案集团,前身为后者之前独立的Altera——在2015 年 6 月被英特尔以 167 亿美元收购。

Xilinx 的股东应向英特尔发送感谢信,感谢英特尔在英特尔收购 Altera 之前和在交易完成后对 Xilinx 的交易推动了 Altera 和 Xilinx 的市值。但在过去的五年里,Xilinx 所享有的市值增长,以及帮助推动它的收入和利润的大幅增长,都是它自己做的。

自 40 年前各自成立以来,Altera 和 Xilinx 在推动芯片制造工艺节点、FPGA 架构和业务规模方面一直在跨越式发展。这对 FPGA 市场来说是健康的。但近年来,尤其是英特尔的 PSG 开始依赖英特尔的晶圆蚀刻技术——Altera 将成为英特尔的第一个大型代工合作伙伴,直到该芯片制造商决定要收购整个公司——众所周知,英特尔难以转移到10 纳米技术,仍然远远落后于具有 7 纳米和 5 纳米工艺的竞争对手台积电。打个比方,那就是把青蛙的腿从 Altera 上剪下来,在正常情况下,Altera 可能会交给台积电甚至三星(就像 IBM 所做的那样),用于蚀刻其芯片的先进工艺。

因此,跨越式发展已经停止,因此,赛灵思的收入和利润轨迹看起来就像英特尔在七年前收购 Altera 时所期望的那样——至少是这样——也就不足为奇了。

两家公司在 2022 年初之间的对比是显著的,但重要的是要意识到这种对比存在于某个时间点,只有傻瓜才会将英特尔排除在技术或营销竞赛之外。

既然我们对 Intel PSG 了解的比较少,就先说一下吧。这一点尤其重要,因为英特尔正在重组其集团和部门。

作为重组的一部分,FPGA 将与数据中心 CPU 合并,以创建数据中心和人工智能组。顺便说一句,与数据中心集团相邻的物联网产品和以太网交换机和网络接口卡业务将合并到网络和边缘集团。最后,就像 AMD 所做的那样,英特尔将把它的 GPU 计算业务埋在图形组内的数据中心内,在这种情况下被称为加速计算和图形组。Mobileye 业务将是独立的,英特尔代工服务也将是独立的,并且闪存业务正在分拆出来。目前尚不清楚 Optane 3D XPoint 内存将被放置在哪里,但新的数据中心和人工智能组是可能的地方。

关键是,我们很快就会失去对 PSG 的了解,一旦 AMD完全吃掉 Xilinx,我们也将失去对 Xilinx FPGA 业务的很多洞察力,因为它很可能被拉入其企业、嵌入式和半定制业务团体。(有一个外部机会是,在 Xilinx 交易完成后,AMD 将创建一个真正的数据中心集团,并将数据中心 CPU、GPU、FPGA 和其他东西放在一个地方。)

无论如何,在截至 2021 年 12 月的季度中,英特尔可编程系统集团公布的销售额为 4.84 亿美元,同比增长 14.7%,营业收入增长 18.6% 至 5100 万美元。我们估计,根据英特尔整体营业收入与净收入的比率,PSG 的净收入约为 4700 万美元。

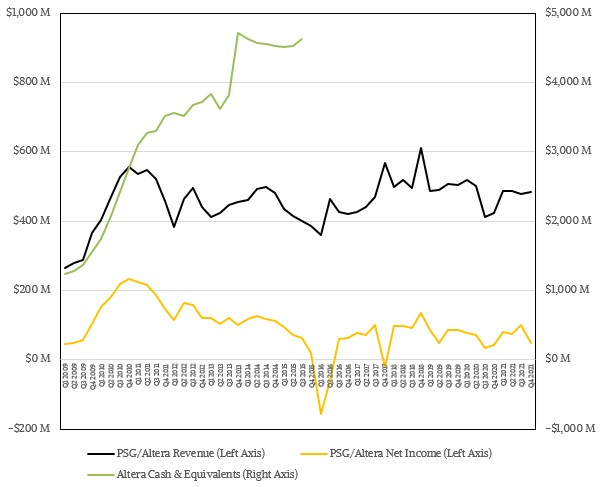

以下是自 2009 年经济大萧条以来 Altera/PSG 业务的样子:

从那时起,经过几代和制造工艺节点,Altera/Intel PSG 平均每季度销售额约为 4.5 亿美元,净收入约为该收入的五分之一。在过去的 12 个月中,英特尔 PSG 部门的销售额为 19.3 亿美元,同比增长 4.4%,估计净收入增长 33.4% 至 3.02 亿美元,占收入的 15.6%——低于自伟大时代以来的历史平均水平经济衰退。

重要的是,在与华尔街讨论 2021 年第四季度财务业绩的电话会议上,刚刚从美光科技离职的新任命的英特尔首席财务官 David Zinsner 表示:“如果不是外部供应限制,我们相信 PSG到 2021 年将带来超过 5 亿美元的额外收入。” 我们不知道英特尔在 2020 年在 FPGA 方面的限制有多大,所以我们没有一个很好的比较,但如果英特尔在 2020 年不受其 Stratix 和 Agilex 产品线的限制,那么这种增长将是很大,那就意味着公司2021 年全年的 FPGA 销售额增长了 31.4%,达到 23.4 亿美元。

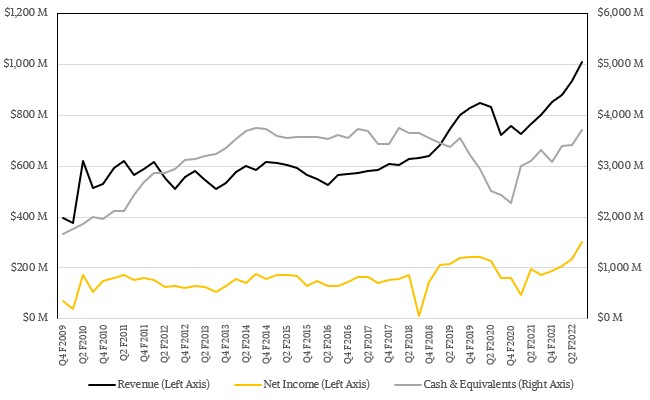

当然,这并没有发生,而且我们认为,由于赛灵思与台积电合作开发的晶圆和封装能力,它能够从英特尔在 FPGA 销售方面的不足中获利。在截至 2022 年 1 月 1 日的过去 12 个月中,赛灵思销售了 36.8 亿美元的产品和服务,同比增长 20.4%,其净收入增长了 49.6%,达到 9.29 亿美元,令人印象深刻。如果 5 亿美元的 FPGA 销售额从英特尔转移到赛灵思,那么赛灵思的收入可能仅增长 4.1%,达到 31.8 亿美元。(我们并不是说收入转移就这么简单,直接从英特尔转移到赛灵思。英特尔可能已经能够将这 5 亿美元的销售额损失中的一部分推到 2022 年初。事实可能介于两者之间。)

在截至 1 月 1 日的 2022 财年第三季度,赛灵思发布了第一个“独角兽”季度,销售额达到 10.1 亿美元,其中 3 亿美元为净收入,占总收入的 29.7%。赛灵思过去几个季度的表现比这要好一点点,但从那以后它的规模要小得多。我们认为赛灵思正在受益于 AMD 的收购和英特尔的短缺,同时也基于其为“珠穆朗玛峰”Versal FPGA 混合芯片带来的架构和工艺优势,凭借其自身优势进行销售。

显然,Xilinx 能够实现增长,而 Intel PSG 近年来一直相当平稳,以至于 Xilinx 的年化运行率是 Intel PSG 的两倍多。收益高出 6 倍。随着大萧条的进行,赛灵思突然比 Altera 大了 50% 左右,并且在英特尔收购 Altera 之前能够或多或少地保持这种规模优势,之后赛灵思进入了曲棍球向上和向右的增长周期,正如你在这里看到的:

Xilinx 已经烧掉了一些现金来进行收购——在 2018 年收购的人工智能推理引擎制造商 DeePhi Technology 是一家大公司,而 2019 年收购的SmartNIC 制造商 Solarflare 是另一家大公司——但正如你所见,它又把硬币放在了存钱罐里。

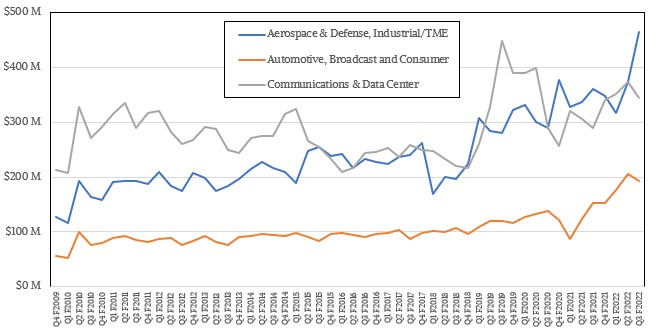

推动 Xilinx 的一件事是其芯片制造工艺领先于 Intel PSG,如下图所示,Xilinx 收入的增加部分来自 FPGA hybrids(之所以这么称呼,是因为它们具有可编程逻辑块,周围有硬编码用于计算和网络的晶体管块)在更先进的过程中。最近几个季度,高级产品包括 Versal、UltraScale+、UltraScale 和 7 系列产品以及 Alveo 和 Solarflare 线中的生产板以及其他网络和系统级模块产品。

最近一个季度,赛灵思的数据中心业务表现尤为出色,较截至 10 月 2 日的 2022 财年第二季度环比增长 28%,同比增长 81% 至 1.11 亿美元。为了与赛灵思多年来使用的演示文稿保持一致,我们在下表中将赛灵思行业部门收入流的数据中心和通信部分合并在一起:

下表显示了该图表中最近几个季度的数据,以便您查看数字:

Xilinx 将其 FPGA 混合产品推向的所有三个一般领域都在增长,但通信和数据中心业务近年来都在波动,有时它们结合起来会取得不错的高点,有时它们结合起来会相对较低。与其他形式的高性能计算一样,在销售 FPGA hybrids器件时,您必须能够打持久战。

最后一个想法:我们希望 AMD 能够让我们了解 Xilinx 业务的详细信息,就像 FPGA 制造商几十年来为华尔街所做的那样,特别是近年来,随着 FPGA 在数据中心中变得越来越重要普遍存在于各种其他电器和设备中。我们高度怀疑这是否会发生,但 AMD 总有机会让我们惊喜不已。